“碳达峰、碳中和”的目标下,风电、光伏发电将快速发展,而储能是解决风电、光伏发电不稳定性、间歇性,增强能源系统供应安全性、灵活性的重要手段。

随着“十四五”风光装机容量的扩大,各地的储能保障政策将会进一步扩容,推动储能规模的扩张和行业发展。据不完全统计,目前已有超20个省份要求或建议新能源电站配置储能,配置比例约10%,配置时长约为2小时。根据IEA预测,全球光伏和风能在总发电量中的占比将从目前的7%提升至2040年的24%。

全球电力消费结构的改变在多个方面影响电力市场,并为储能带来市场空间。

01

储能:电力体系重要构成部分

储能主要是指能量的存储,主要作用是将电能以各种形态存储起来,在需要时释放出来,实现时间维度上能源转移。储能作为电力储存装置,用来平衡电能在时间上的供需关系,在电力系统的发输配用的各环节皆有作用。分国家来看,用户侧在海外的应用更普遍,而由于国内是大电网模式,从大环节上看,储能的应用主要集中在电网和电源侧,以及用户侧、集中式新能源并网以及辅助服务五大环节,且不可或缺。

储能系统供应链:

资料来源:鲸平台

02

储能技术:抽水蓄能为主力,电化学是趋势

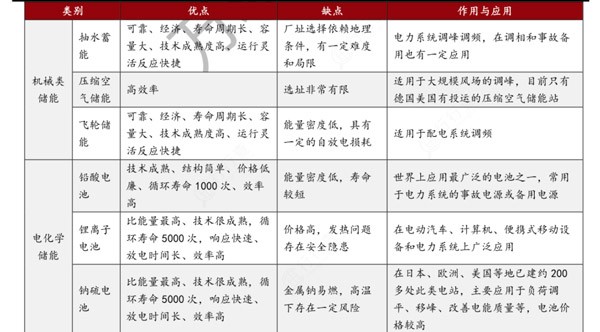

储能技术可以分为机械类储能、电气类储能、电化学储能、热储能、化学储能等,其中商业化应用最广的储能技术为抽水蓄能和电化学储能。

各种类型储能对比:

资料来源:储能头条, 万联证券

目前来看,抽水蓄能是最为成熟、成本最低、使用规模最大的储能技术,主要应用于大电网的输配电环节,占据了储能市场的绝大多数份额。

电化学储能指的是以锂电池为代表的各类二次电池储能,其容量大、响应快,最具发展潜力。相比抽水蓄能等机械储能,电化学储能受地形等因素影响较小,可灵活运用于发电侧、输配电侧和用电侧。其中发电侧与输配电侧储能装机相对较大,归为集中式储能,用户侧一般为户用和工商业储能,装机相对较小,归为分布式储能。随着近年来成本的快速下降、商业化应用逐渐成熟,电化学储能的优势愈发明显,开始逐渐成为储能新增装机的主流,且未来仍有较大的成本下降空间。根据CNESA发布的《储能产业研究白皮书2021》预测,保守估计2021年,电化学储能市场累计装机规模达到5790.8MW。

2021年至2025年,电化学储能累计规模复合增长率为57.4%,我国的电化学储能市场将正式跨入规模化发展阶段。

03

储能产业链解析

储能产业链是电力体系中非常重要的部分:上游主要包括电池原材料及生产设备供应商等;中游主要为电池、电池管理系统、能量管理系统以及储能变流器供应商;下游主要为储能系统集成商、安装商以及终端用户等。

产业链涉及的环节众多,从电池制造到EPC施工,再到各种场景下运营,电池制造环节与动力电池企业存在交集,EPC施工环节与光伏、风电施工企业存在交集,运营商和电网企业存在交集。

储能系统由电池、双向变流器(PCS)、电池管理系统(BMS)及能量管理系统(EMS)等部分组成。

电池与变流器是储能系统的核心环节。储能系统整体依靠电池和能量管理系统来控制信息传递,电池组通过储能变流器实现充放电。根据CNESA,电池成本为储能系统成本占比最高的部分,达到55%,其次是双向变流器PCS)占比约20%。

锂电池储能:电化学储能系统最成熟方案

电化学储能中,最为成熟的方案就是锂电池储能。锂电池的优势十分明显,其能量密度和效率很高,响应快速,但目前成本较高,随着锂电池制造成本的快速下降,电化学储能的需求也不断增加,将有望逐步取代抽水蓄能的市场份额。锂离子电池储能行业上游为电力电子元件与锂电材料等原材料,中游为储能系统及其集成、安装与运维,下游为应用端。

在全球市场中,国内锂电池厂已经进化出成熟的技术路线以及强大的成本控制能力,是全球锂电储能市场最有力的竞争者,国内锂电产业链将充分收益全球电化学储能行业的高速发展。

04

电化学储能竞争格局

根据SNEResearch的统计,2020年全球储能电池出货量由2019年的11GWh提升至20GWh,增长幅度接近翻倍。其中各家动力电池龙头均在储能领域实现了出货量的大幅提升。

近年来专业的储能系统集成商也开始陆续涌现。由于系统集成涉及的电气设备较多、专业性较强且存在相应的系统设计、集成及安装等环节,因此一般由系统集成商对整个储能系统的设备进行选型,外购或自行生产储能电池系统、储能变流器及其他电气设备后,匹配集成给下游的安装商,安装商在安装施工后最终交付终端用户。

05

电化学储能未来趋势明显

“十四五”期间国家将大力支持新型储能产业发展。国家发展改革委、国家能源局下发了《关于加快推动新型储能发展的指导意见(征求意见稿)》。文件明确,鼓励结合源、网、荷不同需求探索储能多元化发展模式。

到2025年,实现新型储能从商业化初期向规模化发展转变,健全“新能源+储能”项目激励机制。关于对于配套建设新型储能的新能源发电项目,动态评估其系统价值和技术水平,可在竞争性配置、项目核准(备案)、并网时序、系统调度运行安排、保障利用小时数、电力辅助服务补偿考核等方面给予适当倾斜。

储能技术是支撑电力系统清洁化转型的关键技术,随着电站安全性重要程度提升,技术领先的行业龙头竞争力凸显,长期来看,行业发展空间广阔。

来源于网络