封测行业位于集成电路产业链末端,是劳动密集型行业。作为我国半导体领域优势最为突出的子行业,在当前国产半导体产业链中,国产化程度最高、行业发展最为成熟。

相对半导体设计、制造领域来说,技术壁垒、对人才的要求相对较低,是国内半导体产业链与国外差距最小环节。

目前国内封测市场在全球占比达 70%,行业的规模优势明显,更多是通过资源整合和规模扩张来推动市占率的提升。

随着上游的芯片设计公司选择将订单回流到国内,大批新建晶圆厂产能的释放以及国内主流代工厂产能利用率的提升,晶圆厂的产能扩张也势必蔓延至中下游封装厂商,将带来更多的半导体封测新增需求。

图表来源:天风证券

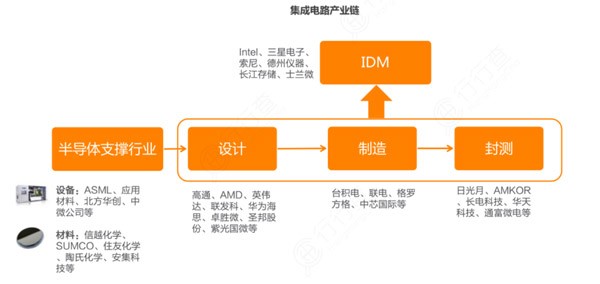

▌封装测试产业链

封装测试位于半导体产业链的中下游,包括封装和测试两个环节。

根据Gartner测算,封装和测试在整个封测流程中的市场份额占比约为80%~85%和15%~20%。

封装是对制造完成的晶圆进行划片、贴片、键合、电镀等一系列工艺,以保护晶圆上的芯片免受物理、化学等环境因素造成的损伤,增强芯片的散热性能,以及将芯片的I/O端口引出的半导体产业环节。

封装本质上是集成电路产业链中赚钱最难的行业,需要通过不断加大投资来赚取每一块钱上的边际增量,技术门槛低,规模效应使得龙头增速快于小企业。

当前封装仍然是一个处于不断增长中的增量市场,先进封装是增量主要来源。

在后摩尔定律时代,芯片制程的特征尺寸逐渐接近物理极限,以SiP、3D堆叠等为代表的先进封装技术成为延续摩尔定律的途径之一,由此带动封装在电子系统内的功能定位逐步升级。

测试是保障成品质量稳定、控制系统损失的关键工艺。

测试主要是对芯片、电路等半导体产品的功能和性能进行验证的步骤,其目的在于将有结构缺陷以及功能、性能不符合要求的半导体产品筛选出来,以确保交付产品的正常应用。

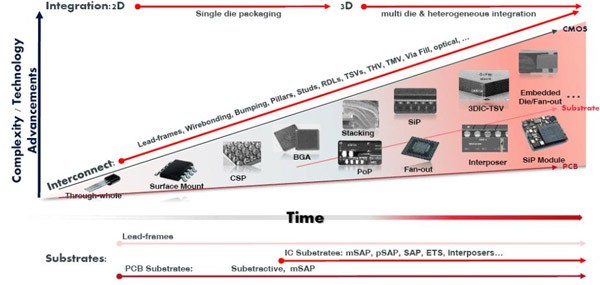

集成电路封装技术的演进主要为了符合终端系统产品的需求,为配合系统产品多任务、小体积的发展趋势,集成电路封装技术的演进方向即为高密度、高脚位、薄型化、小型化。

封装技术演进图:

图表来源:SiPConference China

技术上的局限本质上决定了封测企业的R&D不高同时,封测企业技术可以通过IDM授权获得因此相对来说封测R&D占比不高也会决定进入壁垒不高但国内企业的R&D占比显著高于海外,tier1还是占据规模优势。

图表来源:SIA

▌封测行业竞争格局解读

封测企业率先跻身全球集成电路产业链分工,充分享受全球半导体行业增长带来的行业红利。

全球集成电路企业主要分为两类,一种是涵盖集成电路设计、制造以及封装测试为一体的垂直整合型公司(IDM公司),例如三星、英特尔、海力士等独立专业化的公司。

另外一种则是将IDM公司进行拆分形成独立的公司,可以分为IC设计公司、晶圆代工厂及封装测试厂,全球知名封装测试厂包括安靠、日月光、长电科技、通富微电等。

全球封测行业历年竞争格局变化:

图表来源:方正证券

中国封装业起步早、发展快,但目前仍以传统封装为主。虽然近年中国本土先进封测四强(长电 、通富 、华天 、晶方 )通过自主研发和兼并收购,已基本形成先进封装的产业化能力。

根据TrendForce数据,2020年二季度本土厂商长电/华天/通富分别以13.4%/6.4%/5.7%的市占率位居全球封测市场的第三/第六/第七。

2020年第二季度全球前十大半导体封测厂商:

图表来源:Gartner, 华泰证券

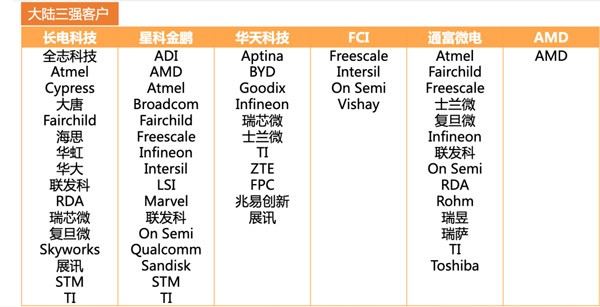

长电科技具有广泛的技术积累和产品解决方案,包括有自主知识产权的Fan-outeWLB、WLCSP、Bump、PoP、fcBGA、SiP、PA封装等领先技术。业务覆盖国际、国内众多高端客户,全球前二十大半导体公司中有85%为公司客户。

华天科技正在逐渐形成天水,西安,昆山三线发展的格局。三地定位不同,也没有重复的客户,针对不同客户需求,发展各自的拳头产品,形成协同效应。西安的QFN和BGA产线处于鼎盛时期,而昆山是公司发展的重点,未来的增速也将是最快的。

华天科技的核心客户包括FPC、汇顶、展讯、MPS、PI、SEMTECH、ST等。

通富微电已在崇川、南通、合肥、厦门、苏州、马来西亚槟城六地拥有包括Bumping、WLCSP、FC、BGA、SiP等先进封装技术。

根据公司2020年中报,通富已与国内包括中兴微电子、联发科、展锐、汇顶科技、卓胜微、兆易创新、博通集成、韦尔科技等半导体知名企业顺利推进新品研发,同时大力拓展日韩及欧洲市场并深耕三星、罗姆、三垦、索喜科技、松下、AMS、Nordic、Dialog等企业。

近几年的并购经历让中国封测企业快速发展,得到了技术和市场,但由于中美贸易战的影响以及可选并购标的减少,中国封测行业未来的发展方向将是:自主研发+国内整合。

图表来源:天风证券

封测行业毛利率均值20%,对比代工业,方差波动小,技术的演进无法显著提升毛利水平。封测业更多通过规模和资源的推动市占率提升,技术不是绝对壁垒,后来者有机会分享蛋糕。

随着先进节点走向10nm、7nm、5nm,研发生产成本持续走高,良率下降,摩尔定律趋缓,半导体行业逐渐步入后摩尔时代。目前封测行业正在经历从传统封装(SOT、QFN、BGA等)向先进封装(FC、FIWLP、FOWLP、TSV等)的转型。

先进封装技术不仅可以增加功能、提升产品价值,还有效降低成本,成为延续摩尔定律的关键。

作为集成电路产业链不可缺少的一部分,半导体封测得益于对更高集成度的需求,随着5G应用、AI、IoT等新兴领域的驱动,市场规模快速扩大,我国封测行业仍然有望保持高增长。

来源:深度行业研究