01

行业驱动背景

新能源汽车市场的快速发展带动上游动力电池的强劲需求,锂电池产能的迅猛扩张直接刺激了锂电生产设备需求的爆发。需求端高涨的订单增量与供给端锂电设备的生产能力形成供需缺口。

锂电池生产流程复杂,电池质量和安全性要求高精度高稳定性的锂电设备供应,优质锂电设备生产商稀缺性显现。

02

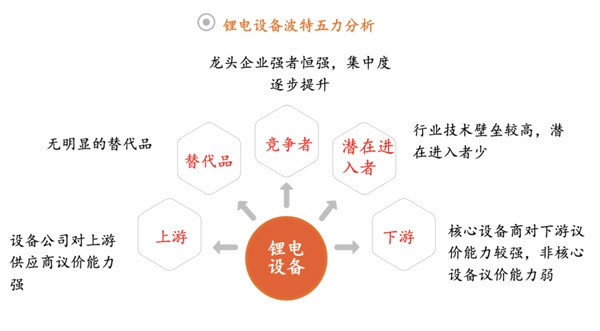

锂电设备产业链

锂电设备上游原材料竞争充分,设备企业对其议价能力强;下游多为锂电池公司,核心设备商对其议价能力强,非核心设备商议价能力偏弱;竞争格局方面,市场集中度正逐步提升。

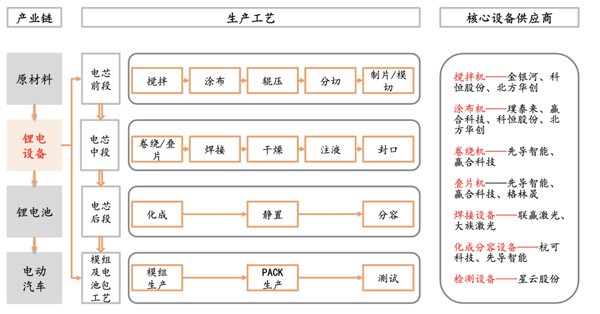

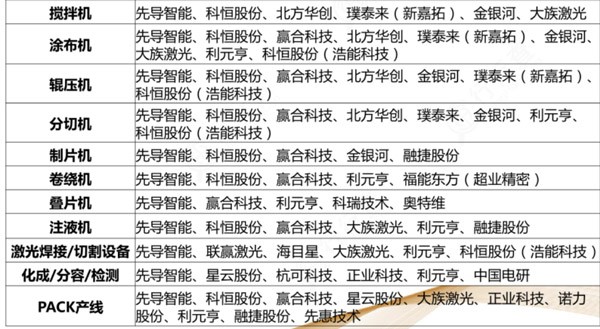

锂电设备全产业链图:

资料来源:平安证券

03

锂电设备行业概览

锂电设备是指将正负极材料、隔膜材料和电解液等原料通过有序工艺生产制造锂电池的设备。

锂电设备和锂电池生产工艺一一对应。

锂电池存在圆柱电池、方形电池和软包电池等多种形态,不同形态生产工艺存在差异,但整体制造流程大致相同。

锂电池生产工艺包括电芯前段工艺(极片制作)、电芯中段工艺(电芯制作)、电芯后段工艺(化成分容),以及模组和电池包(PACK)工艺,对应的锂电设备分为前段设备、中段设备、后段设备、PACK设备等。

前中段工艺已形成电芯功能结构,通过后段工艺将电芯激活,经过检测、分选和组装生产性能稳定且安全的电池产品。

后处理阶段主要是完成电芯的激活、检测和品质判定,具体包括电芯的化成、分容、检测、分选、PACK等工作。

资料来源:中金公司

从产业链价值分布来看,前段设备竞争较为激烈,净利率在10%左右;中段设备净利率在20%左右,后段设备事关电池安全性和技术门槛最高,因此客户粘性高、竞争格局较好,净利率在30%左右,利润占整体锂电设备行业的比重达40-50%。

前道设备以涂布机为代表、中道设备以卷绕机为代表,后道设备以化成分容设备为代表。

锂电设备属于非标准的定制化设备,在动力电池产能大规模扩张的情况下具有规模化供应能力的锂电设备生产商有限,当前设备行业存在产能紧缺情况,锂电设备进入卖方市场。

前段设备:极片制作

前段工艺生产目标是完成正负极片的制造。

主要包括搅拌、涂布、辊压、分切、制片、极耳成型等工序,是锂电池制造的基础。

涂布是前段工艺的核心环节,其先进程度直接影响成品电池化学性能的优劣和良品率。

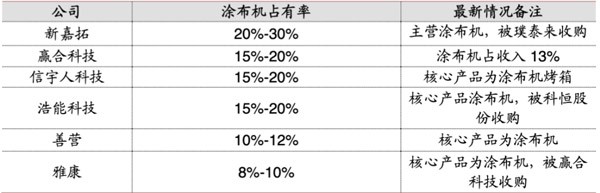

市场格局方面来看,一直以来,以涂布机为代表的锂电池生产制造的核心前段设备,在技术和市场方面长期被日韩企业所垄断(日本东丽、日本井上、日本平野等)。

2015年后,国内领先的电池厂倒逼涂布设备追赶国际最高水平,浩能、新嘉拓、赢合科技、雅康等公司脱颖而出。

之后浩能被科恒股份收购,新嘉拓被璞泰来收购,雅康被赢合科技收购。

市场占有率前三的新嘉拓、浩能和赢合科技,集中度超过50%。

当前涂布机国产化率已达到70%~80%,但是高端产能快速扩张的主力选择仍然是国外产品。

国产涂布机设备竞争格局:

资料来源:科恒公告,招商证券

中段设备:电芯制造

中段工艺生产目标是完成电芯制造。本质上是装配工序,即将前段工序制成的极片与隔膜电解质等有序装配。

考虑到对于加工速度、加工精度和产品良率的要求,中道设备具备最高技术难度和准入壁垒。

电芯中段工艺主要包括卷绕或叠片、焊接、注电解液等工序。

涉及的设备包括卷绕机、叠片机、焊接机、干燥设备、全自动注液机等。

资料来源:平安证券

锂电池制芯工序目前以卷绕设备为主,卷绕是中段工艺的核心环节。

卷绕机的张力控制、自动纠偏技术和卷绕速度是判断设备先进程度的关键指标。

当前国内卷绕机企业在高端领域的市场份额逐步扩大至80%左右,同时,在动力电池厂商集中度提升的带动下,卷绕机市场份额也越来越集中。

GGII数据显示,2021年国产锂电卷绕机市场份额排名前五企业市场份额占比超过90%。

先导智能、赢合科技、格林晟、吉阳自动化、超业精密、科瑞技术是行业内领先的企业。

其中先导智能市场占比超过60%,竞争优势明显,其客户包括宁德时代、比亚迪、LG化学、特斯拉等国内外领先的电池厂和新能源汽车厂;赢合科技最早具备整线供应能力。这两家是国内锂电设备的龙头企业。

后段设备:电化学环节

后处理工序是锂离子电池生产的必备工序。

经过后处理,锂离子电池才能达到可使用状态,保证电池的安全性。

后段设备包括电芯激活检测和电池封装工艺。

电芯激活检测工艺主要包括电芯化成、分容检测等;电池封装工艺包括对构成电池组的单体电池进行测试、分类、串并联组合,以及对组装后的电池组性能、可靠性测试。

后段设备主要由充放电设备、电压/内阻测试设备、分选设备、PACK生产线、自动化物流设备及相应的系统整体控制软件等组成。

充放电设备为后处理的核心,测试分选PACK设备为必须。

资料来源:杭可科技

锂电后道设备难度大、价值量高。

国内后道设备替代效应明显,国产设备已具有全球竞争力,并在国内最早实现国产化。

在锂电后段设备领域,杭可科技的充放电设备、星云股份的检测设备较为领先。

资料来源:高工锂电

全球电动化大趋势不断推进,2021-2025年国际龙头电池厂开启新产能周期,宁德时代等6家全球龙头电池厂2023年规划新增产能600GWh,机构预计对应的新增设备投资额合计为1945亿元左右,其中后道设备市场空间约500亿元。

锂电设备市场格局

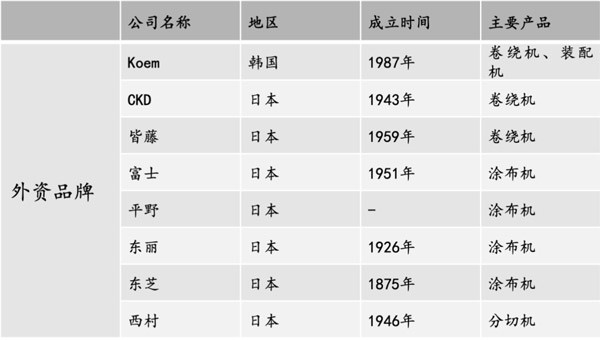

早期锂电设备市场主要被日韩企业占据,包括韩国的Koem、日本的东芝、富士、东丽、平野、皆藤、CKD等公司,主要产品包括卷绕机和涂布机等。

国外厂商的产品精细化、自动化程度较高,但价格较为昂贵,与国内原材料的适用性较差。

近年来,伴随国内锂电池行业的发展,国产锂电设备商技术、资金、规模都得以快速发展,先后涌现出先导智能、赢合科技、金银河、杭可科技、星云股份、联赢激光等公司。

资料来源:华西证券

整体来看,国内厂商锂电设备产品多数集中于中后段工艺环节,中段电池组装焊接、后段化成分容、检测、封装环节多数企业布局,前段极片制作设备较少公司参与。

国内锂电设备生产厂商中具备全产业链设备供应能力的平台型公司数量稀缺,行业龙头公司已基本完成锂电设备全产业链生产布局。

由于技术优势的不断巩固,未来锂电设备市场集中度仍有提升空间。

在单位GWh设备投入逐年下降情况下,优质锂电设备厂商相比下游电池厂、整车厂,毛利率仍维持较高、相对稳定状态。侧面印证技术迭代、深度绑定下,设备环节优质厂商议价能力正在提升。

东吴证券分析认为,随着日韩电池龙头企业,三星、LG、松下等的扩产加速,对本国的设备企业的需求量会激增。但是日韩设备企业相对体量较小,自给率、研发投入偏弱,因此产能瓶颈非常明显,很难跟上快速的技术迭代速度。

并且锂电设备本身是在电池生产过程中的自动化设备,但是设备本身是依赖熟练技术工人的组装,所以有强大的劳动力配套非常重要。

中国设备不管从产品价格还是性能还是服务意识上都远远优于日韩设备商,预计国产设备在日韩电池企业处的渗透率会逐步提升,未来国产设备商的全球市场空间大。

来源于网络