8月19日,国务院常务会议决定延续实施新能源汽车免征车购税等政策,促进大宗消费。

为扩大消费、培育新增长点和促进新能源汽车消费、相关产业升级,会议决定,对新能源汽车,将免征车购税政策延至明年底,继续予以免征车船税和消费税、路权、牌照等支持。大力建设充电桩,政策性开发性金融工具予以支持。

充电问题被认为是电动车行业推广的“最后一公里”,对于推广发展电动汽车至关重要。

近年来,国家充电设施规划建设政策频出。

2020年初新能源汽充电桩首次被写进政府工作报告,正式被纳入新基建,国家将大力投入发展新能源汽车及配套基础设施。

同年11月,国务院办公厅印发的《新能源汽车产业发展规划(2021—2035年)》从顶层制度上为新能源汽车后续发展指明方向。

规划中强调大力推动充换电网络建设,对作为公共设施的充电桩建设给予财政支持。

2021年5月20日,发改委就《关于进一步提升充换电基础设施服务保障能力的实施意见(征求意见稿)》征求意见 ,其中提出,完善居住社区充电桩建设推进机制。

各地充电基础设施主管部门会同住房和城乡建设、人防、消防等部门建立协同机制,统筹推进居住社区充电桩建设与改造。

具备安装条件的,居住社区管理单位和业主委员会不得阻挠用户建桩。对积极支持配合充电桩安装的居住社区管理单位可予以专项奖励。

充电桩作为新能源车的重要基础设施,不仅能够为新能源汽车补充能源,也是车联网信息流的重要接口。

在快充以及鼓励开展换电模式应用之下,新能源汽车的充电问题将进一步优化,下游需求将得到有效提振。

公安局数据显示,截至2022年6月底,全国新能源汽车保有量达1001万辆。据最新统计,今年上半年新注册登记新能源汽车220.9万辆,与去年上半年新注册登记量相比增加110.6万辆,增长100.26%,创历史新高。

在新能源车爆发的大背景下,叠加国家政策红利,充电桩行业有望开启新一轮高速成长。

充电桩产品主要分为交流慢充桩和直流快充桩两类。

交流桩俗称慢充桩,需通过车载充电机为电动汽车充电,功率小,充电速度较慢,但成本低,多用于小区充电桩。

直流桩俗称快充桩,直接为电动汽车充电,功率大,充电速度快,但成本较高。直流快充桩功率从30kW-360kW,主要用于公共充电桩中。

由于直流桩的充电效率较高,可缩短充电时间、提高利用率,直流充电桩的比重会持续攀升,2025年累计可达210万个。

车桩比和直流桩占比为影响充电桩规模的核心变量,在车桩比2.5-3.5,直流桩占比55%-65%的变动范围内,2020-2025年充电桩设备市场规模约为977-1563亿。

根据根据中国充电联盟(EVCIPA),2021年我国公共充电桩新增33.98万台,同比增长16.85%,2016-2021年新增CAGR为30%;2021年公共充电桩累计共保有114.7万台,同比增长56.3%。

01

充电桩产业链全景解析

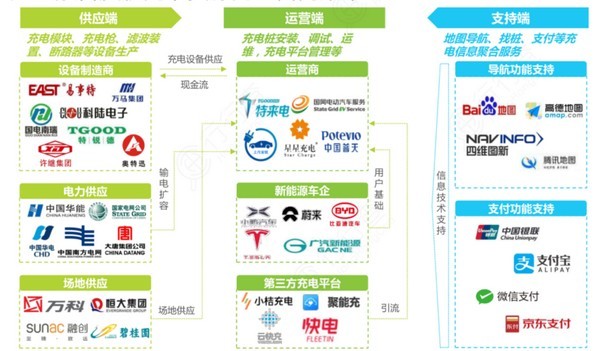

从充电桩产业链看,建设到运营主要涉及充电设备制造商、充电建设运营商、以及整体解决方案商,国内充电产业链上的这几类从业者往往身份重合、同时涉足多个功能领域。

产业链涉上游为元器件和设备生产商,主要负责提供各种充电桩元器件和充电设备;中游是充电站建设和运营商,负责充电站的搭建和运营,提供充电服务;下游是新能源电动车用户,在充电桩上进行消费。

其中,设备生产商和运营商是充电桩产业链最主要的环节。

充电桩产业链上游-制造端

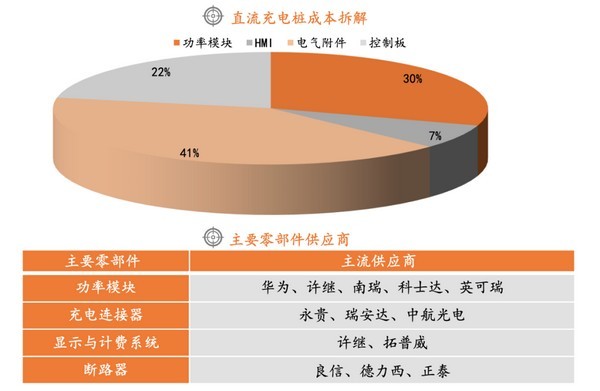

充电桩制造商涉及众多细分领域,主要包括充电设备、配电设备和管理辅助设备等。

充电桩零部件主要分为功率模块、电气附件(包括断路器、插头、电缆、接触器)、触摸屏和计费系统、控制板这四类。

从主要零部件的制造难度来看,充电模块的技术含量相对较高,是制造端的核心设备,设备厂商在加装配电设备和滤波器等器件后,组成充电桩销售给下游客户。

模块成本约占充电桩成本构成的50%。充电桩在行业发展初期享受较高的溢价,2013年英可瑞和奥特迅等充电桩制造公司毛利率高达53%,2015-2016年随大量企业进入充电桩领域,充电桩价格持续下降,毛利率承压明显。

目前主流的充电桩制造商如特锐德、星星充电、许继电气等,均可自行生产功率模块、控制板等,仅对外采购断路器、接触器、电缆等标准化电气附件。

由于充电桩上游技术门槛低,制造技术难度较小,主要零部件均是成熟的标准化电气产品;其产品差异化程度低,竞争尤其激烈,伴随充电桩价格的逐年下降,预计毛利率会进一步降低。

图表来源:平安证券

自2014年国家电网向民间资本开放电动车充电桩市场,一大批充电桩公司应运而生,目前国内充电桩领域相关公司数量已超过300家。

由于设备门槛低,充电桩整机制造商与元器件生产商、中下游的建造运营商有一定重合。

比如特锐德虽主要负责充电桩的运营,但也进行充电设备元器件的生产,普天新能源和特斯拉的业务也兼顾了充电桩的整机制造和运营。

从充电桩制造端短期来看,国内电动汽车与充电桩配比仍严重失衡,充电设施供不应求;随着电动汽车补贴由前端购置向后端充电领域倾斜,国内充电设施建设有望迎来再次提速,设备厂商增长弹性较强。

我国充电桩设备生产企业较多,在硬件端市场格局比较分散,并且整体的盈利水平相差不大,新基建引发的巨大虹吸效应和运营模式的不断完善会吸引更多新玩家进入新能源汽车充电桩赛道。

充电桩产业链:

图表来源:川财证券

充电桩产业链中游-运营端(建设和运营商)

充电桩中游运营商是整个产业链的核心环节。

充电桩运营平台是利用桩联网技术和移动互联网技术,为电动汽车用户提供安全便捷的充电服务,为充电桩生产厂商、充电设施运营商提供便捷可靠的运营管理。

为不同类型充电桩所有者搭建生态共享的充电服务运营平台,实现“互联网+充电设施”服务,有效支撑智慧城市基础设施建设。

国网是政策性充电运营商的代表,主要覆盖“十纵十横两环”的国家高速网络以及京津冀和长三角地区。

02

充电桩运营端市场格局

我国充电桩早期市场由国家主导,主要参与者包括国家电网和普天新能源,同时比亚迪为自身生态建设入局较早。

目前,随着互联网企业、科技公司、初创公司、以及诸多社会资本的介入,我国的充电桩行业已经形成了国有、民营、混合所有制并存的产业格局。

目前运营商主要分为三类:全国性运营商(特来电、星星充电)、政策性运营商(国网)和区域性运营商(万马、科陆等)。

国家电网和特来电等厂商是公共充电桩建设的主力,国网“e充电”项目鼓励私人充电桩进入到共享运营领域,充电桩运营端进入门槛显著降低,有望进一步带动充电桩的建设。

主要运营商均自行生产充电桩,只有国网采用公开招标的方式,并且招标价格相对较高,故在国网招标中具备稳定中标能力的企业将能够持续在该市场生存。

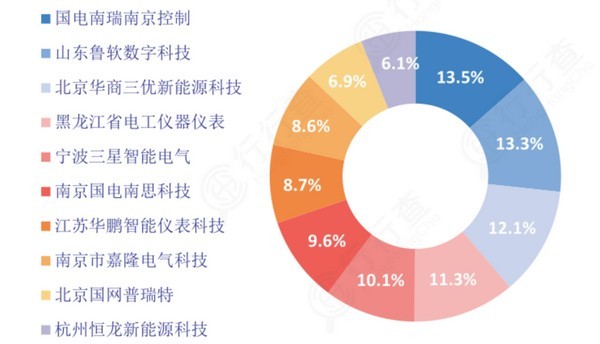

国家电网作为最早进入充电桩行业的建设方和运营商,同时也是国内最大的充电桩公开招标企业,其招标需求和中标企业对行业有较强的借鉴意义。

2021年国网充电桩中标占比情况:

来源:国家电网电子商务平台、银河证券

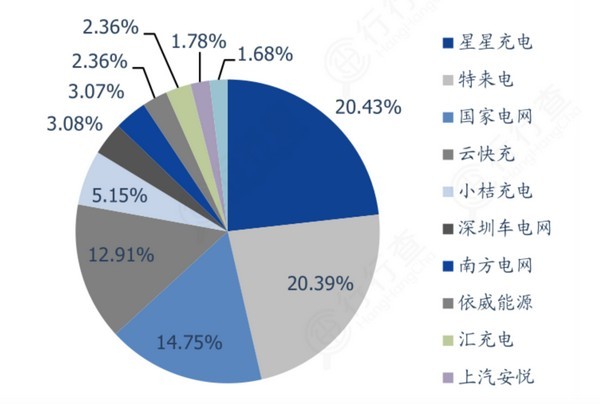

2021年公共充电桩运营商top5占比72%,包括:星星充电、特来电、国家电网、云快充、南方电网这五家头部企业。

行业集中度高,市场参与者主要为第三方专业运营企业,还有部分车企、能源/电网企业也涉足充电运营服务。行业是重资产、投资回报周期长的赛道,头部企业规模效应显著。

特来电、星星充电和国家电网已形成了充电运营第一梯队,其他充电运营商虽然规模中等但每月也在保持稳定增长。

资料来源:充电联盟、国盛证券

根据中国充电联盟数据,截至2022年1月,全国充电运营企业所运营公共充电桩数量超过1万台的共有13家。

分别为:星星充电、特来电、国家电网、云快充、南方电网、依威能源、汇充电、深圳车电网、上汽安悦、中国普天、万马爱充、万城万充、亨通·鼎充。这13家运营商占总量的93%,其余运营商占总量的7%。

图表来源:艾瑞咨询

03

充电桩运营-商业模式与竞争壁垒

充电站建设周期一般为3-6个月,充电桩的建设运营会产生大量资本开支,资金依赖性较高,且车位选址、布线改造和运营管理都具有一定难度。

目前我国国内充电桩的运营有多种模式,不同的模式在运营主体和服务提供方式上具有差异。

由于行业整体发展较晚,服务费的收取仍然为其主要盈利来源。当前众多行业玩家正在探索充电桩+增值服务的模式以提高盈利。

充电桩为车联网的重要入口,以大数据为基础增值服务可为整车厂商、出行公司等提供较高的商业价值,因此为头部企业重点关注的探索方向。

充电桩的核心业务需要与电池、整车厂商等高度配合,并且同时面向车主和企业,因此各路资源的开发及整合能力成为开展核心业务的关键,重资产的经营也使得压缩成本成为关键。

对于运营商来说,充电场站资源是其最为核心的竞争壁垒,由于电力供应的原因,一般一个1MW左右的充电站在两公里左右范围内具有排他性。

服务质量主要是对客户群体的培育,如提供免费充电停车、专人引导等服务,较好的服务质量将有助于其后期客户群体的培育。

目前主流运营商的整体利用率在4-6%之间。根据测算,单个场站的利用率在6%以上时已接近盈亏平衡,预计在近两年将会有更多的运营商实现盈亏平衡。

受制于车位、场地等资源,国内电动汽车私人充电桩配建规模缺口将长期存在,公共充电设施利用率有望迎来持续提升,带动充电运营环节实现利润提升。

当前充电设施已经覆盖了超过全国400个城市,并且形成“十纵十横两环”的充电网络,预计未来三年我国公共类充电桩保持80%左右的增速。

中长期看,国内电动汽车保有量的快速增长将释放巨大的充电需求,受制于车位、场地等资源,国内电动汽车私人充电桩配建规模缺口将长期存在,公共充电设施利用率有望迎来持续提升,带动充电运营环节实现利润提升。

随着新能源汽车补贴由前端购置向后端充电领域倾斜,在新基建提速充电桩建设的大背景下,国内充电设施建设有望迎来再次提速。

来源于网络