一、从政策趋势来看

国务院重磅发布AI新政《国务院关于深入实施“人工智能+”行动的意见》,标志国家层面对AI战略的全面升级,该政策的底层逻辑在于从过去依靠“人口红利”到未来依靠“大脑红利”,通过“人工智能+”行动,全面、系统地完成经济发展“动力引擎”的切换。

北京、上海、广东等地方政府也积极推进人工智能相关政策,为后续“人工智能+”细化落地做铺垫。中央与地方的联动,为人工智能企业提供了丰富的应用场景和制度保障。

各层面人工智能相关政策梳理

二、从AI大模型迭代情况来看

2025年国内外AI大模型密集迭代,国内商汤科技(日日新SenseNova V6)、阿里(Qwen)、月之暗面(Kimi)、智谱(GLM)等 AI 大模型公司推出了新的开源模型。国外谷歌发布第三代通用的世界模型Gemini 2.5,其整体性能和智能推理能力大幅提升,OpenAI推出其GPT-5系列。

2025年初DeepSeek横空出世,它标志着AI产业迎来关键转折。通过创新的MoE架构和极致的工程优化,大幅削减了训练和推理成本,提升了AI商业化进程。

自DeepSeek-R1发布后,在无任何广告投放的情况下,DeepSeek APP在7天内实现了1亿用户增长,跃升为全球增速最快的AI应用,各行各业掀起了DeepSeek大模型的适配和接入应用潮。Tips:文中提及个股,仅用作举例,非推荐。投资有风险,入市需谨慎。

三、模型竞争白热化催生海量算力需求

模型竞争越是白热化,对底层算力的需求就越是呈现指数级增长,根据《2025年中国人工智能计算力发展评估报告》数据显示:

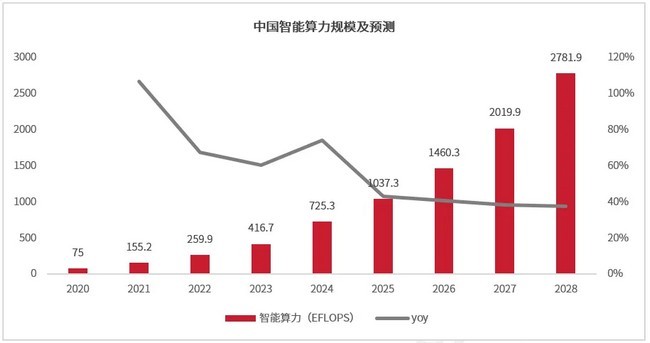

从智能算力规模来看,2024年,中国智能算力规模达725.3EFLOPS,同比增长74.1%,预测未来两年中国智能算力仍将保持高速增长。

(数据来源:IDC,2025)

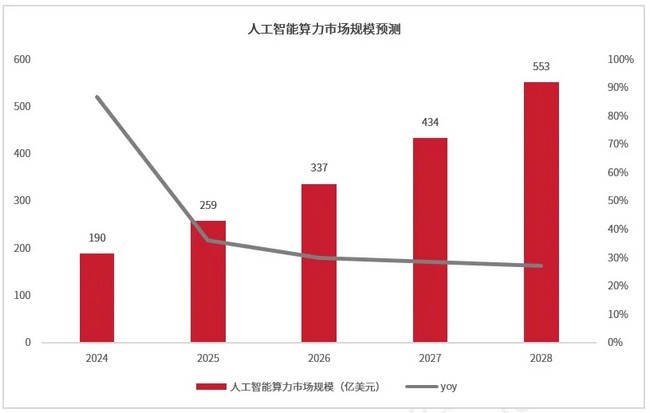

从市场规模来看,2024 年中国人工智能算力市场规模达到 190 亿美元,同比增长86.9%,预计2025年将达到259亿美元,同比增长36.2%。

(数据来源:IDC,2025)

面对海量算力需求,云计算基础设施、高性能GPU服务器、边缘计算设备以及专用的AI芯片(ASIC)成为优先受益方向,算力需求扩张转化为对硬件基础设施的持续投入。

2025年国内CSP大厂的资本开支持续扩张,2025Q1腾讯、阿里、百度合计投入资本开支 1165亿元,同比大增131%。龙头云厂商资本开支持续扩张,带动国产AI算力产业链高速增长。

Tips:文中提及个股,仅用作举例,非推荐。投资有风险,入市需谨慎。

四、国产替代从追赶到并跑

中国人工智能产业已初步构建覆盖基础层、技术层与应用层的完整体系,国产产品在硬件、软件、机床、机器人以及通信领域逐步实现技术自主可控。市场普遍对国产化替代前景持乐观态度,中国人工智能市场规模2022年超过400亿美元,预计2030年突破1500亿美元。

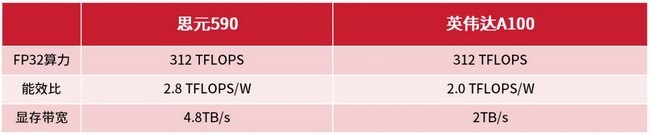

硬件方面,华为旗下的海思半导体在5G基站芯片和手机芯片方面取得了显著进展,在突破技术封锁加速国产替代进程上加速前进。寒武纪主流产品思元590对标英伟达A100,综合性能达80%-90%。

思元590、英伟达A100性能指标对比

(数据来源:寒武纪公告/工信部报告/第三方检测报告)

在AI大模型领域,国产大模型斯坦福大学《2025年人工智能指数报告》显示,中美顶级AI模型性能差距大幅缩小,中美顶级AI模型性能差距大幅缩小,报告评选出2024年重要AI模型贡献度排名,谷歌、OpenAI和阿里位列前三,分别入选7个、7个和6个。

Tips:文中提及个股,仅用作举例,非推荐。投资有风险,入市需谨慎。

五、人工智能应用端落地

市场需求是人工智能行业前进的重要动力,行业需要AI赋能提升效率,消费者希望借助AI改善生活品质,2025年被认为是AI应用规模化落地的元年。

B端“AI+行业”持续推进,人工智能广泛融入企业生产经营的各个环节,从研发设计、生产制造到供应链优化,从市场营销到客户服务,驱动千行百业智能化转型,在金融、医疗、制造等垂直行业已看到规模化的成效。

C端应用则处于体验创新和模式探索期,产品陆续推出但处于打磨、降本阶段。根据IDC预测,2025年中国AI PC、AI平板和AI手机总计出货量将同比增长20%,终端侧AI功能(如智能影像、语音助手、个性化推荐)成为标配,市场潜力巨大。

文章来源:中国银河证券公众号