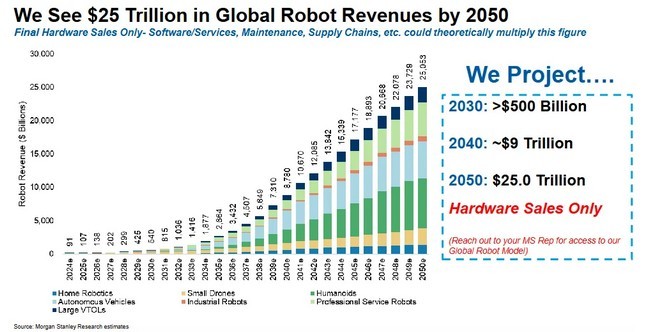

2025年12月,摩根士丹利全球具身AI团队在《机器人年鉴》最新报告中指出,在基准情形下,全球机器人硬件销售额预计将从2025年的约1000亿美元大幅增长至2030年的5000亿美元,并在2040年和2050年分别达到9万亿美元和25万亿美元。该预测仅针对硬件销售,若计入软件服务、维护及供应链相关收入,整体市场规模有望实现数倍扩张。

在这一轮机器人产业变革中,中国已展现出显著的领先态势,其优势尤其体现在强大的制造能力、关键的稀土材料掌控以及有力的政策支持等多个层面。随着中国企业在机器人规模化生产和商业化应用上不断提速,全球市场格局正经历深刻重塑。摩根士丹利分析认为,中国的这一领先地位在未来十年内有望进一步巩固和扩大。

01 五大因素催化,全球机器人市场迎来指数级增长

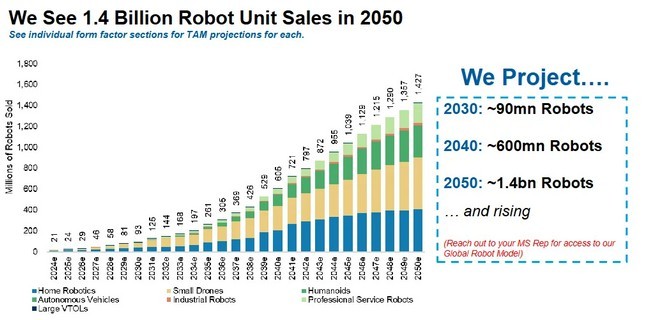

摩根士丹利通过其全球机器人模型(GROM)预测,到2050年全球将销售14亿台机器人,运行中的机器人总数将达到65亿台。

未来机器人形态将呈现高度多样化,涵盖工业机器人、服务机器人、无人机、自动驾驶车辆、人形机器人及家用机器人等类别,其应用场景也将遍及制造业、医疗、农业、交通、国防乃至太空探索等领域。

摩根士丹利预测,到2030年全球机器人年销量将达到约9000万台,至2040年进一步增长至6亿台。从市场发展阶段看,小型无人机与家用机器人在近期最具增长潜力,而人形机器人预计将在2029至2030年间开始实现规模化部署。

02 关键零部件需求激增

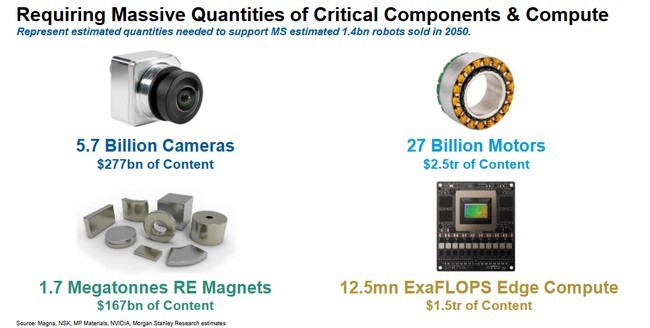

机器人产业的爆发式增长将对上游零部件供应商带来巨大机遇。

摩根士丹利预计,到2050年支撑14亿台机器人销售将需要:57亿个摄像头(较2025年增长95倍)、270亿个电机(增长260倍)、410亿个轴承(增长200倍)、1250万ExaFLOPS边缘计算能力(增长4万倍)、170万吨稀土磁铁(增长480倍)以及26太瓦时电池容量(增长1450倍)。

这一需求激增将为电机、轴承、稀土、摄像头、传感器、AI芯片、电池等供应商带来重大商机。

摩根士丹利认为,小型无人机和低空机器人系统(LARS)是近期机会最大的投资领域。这主要基于三个因素:在三维空间导航的相对容易性、俄乌冲突教训带来的政府优先级提升,以及监管框架的逐步成熟。

03中国制造优势凸显,主导机器人“身体”

摩根士丹利在报告中强调,在具身智能的竞争中,数据收集与制造能力紧密关联。要生产出高性能的机器人,必须首先制造大量“不完美”的机器人用于获取数据和训练模型。这意味着,开发原型机相对容易,真正的挑战在于实现规模化生产。

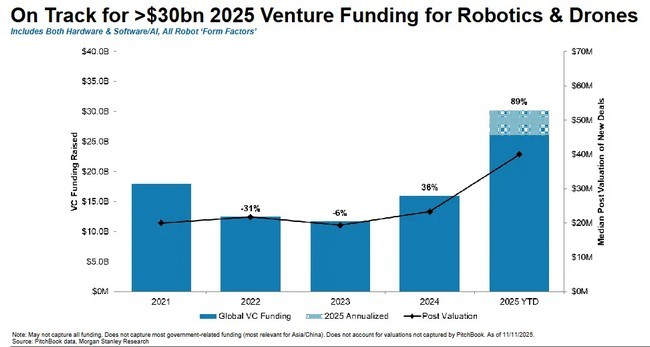

在这一关键环节,中国已建立起明显优势。报告数据显示,2025年全球机器人与无人机领域风险投资预计将突破300亿美元,AI相关企业融资总额可达2600亿美元,中国企业在其中扮演重要角色。在活跃的人形机器人开发商中,中国公司数量突出,例如优必选、小鹏机器人、乐聚机器人等。

从细分领域看,中国在工业机器人、服务机器人、无人机、自动驾驶及医疗机器人等方面均已实现规模化量产与应用落地。摩根士丹利预计,未来十年中国在机器人销量与产业规模上将持续领先于美欧等主要经济体。同时,中国在稀土、关键零部件及算力等供应链环节的掌控力,也为本土企业构筑了长期竞争优势。

报告预测,到2050年中国将约占全球机器人总销量的26%,其中在工业机器人和无人机领域的份额将更为突出。事实上,早在今年2月,摩根士丹利就从“大脑”“身体”和“整合者”三大核心环节,首次系统梳理了全球人形机器人产业链的100家重点上市公司,并指出中国在整体供应链中占据63%的份额,处于主导地位,尤其在“身体”即硬件制造环节优势显著。

摩根士丹利认为,制造能力正成为具身智能时代的核心竞争力,这与以往以软件和算法为中心的数字AI时代形成鲜明对比。数据、软件、制造与硬件之间已形成递归循环,彼此相互定义、相互促进。

文章来源:苏州市机器人产业协会公众号