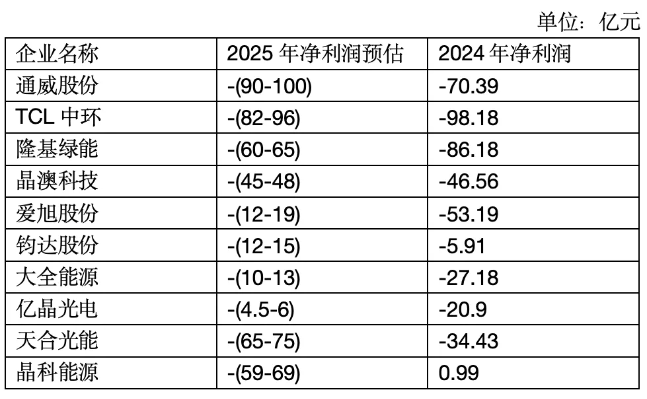

当下,光伏行业正经历一场前所未有的寒冬。1月18日,通威股份和隆基绿能两大光伏龙头相继披露2025年度业绩预告,分别预计净亏损90亿-100亿元和60亿-65亿元时,整个行业为之震动。这不仅是两家企业的困境,更是整个光伏产业周期性调整的真实写照。从2024年开始的价格战内卷,到2025年全行业达成“反内卷”共识,再到如今全面亏损的残酷现实,光伏行业正在生存“斩杀线”上经历一场深刻的洗牌。

01 亏损潮席卷全行业

2025年的光伏行业,可以用“惨烈”二字来形容。多晶硅价格从高峰期的20万元/吨暴跌至2025年初的3万元/吨,跌幅超过85%,2025年组件最低报价0.6元/W,较2023年下降40%。这种断崖式下跌的背后,是严重的产能过剩。

在这样的背景下,价格战成为企业生存的无奈选择。2024年,光伏企业为了争夺市场份额,不惜以低于成本的价格销售产品,导致全行业陷入“囚徒困境”。然而,这种“自杀式”竞争并没有带来预期的市场回报,反而加速了行业的整体恶化。

光伏行业的集体境遇在企业的营收报表上得以直观呈现,除文章开头提及的2大龙头企业外,TCL中环、爱旭股份、晶澳科技、天合光能、晶科能源、钧达股份、大全能源和亿晶光电等均已发布2025年度业绩预告,悉数亏损。

晶科能源和天合光能虽然未披露具体业绩亏损金额范围,但均表示预计2025年净利润为负值。总体来看,无论规模大小、技术路线如何,整个光伏产业链在2025年遭遇了前所未有的系统性冲击。以上10家企业2025年度净利润合计预亏损将高达439.5亿—506亿元。

这已经不是光伏行业第一次出现大面积亏损,自2023年四季度以来,多家光伏企业已经连续9个季度亏损。光伏行业的普遍亏损,并非偶然现象,而是多重因素叠加的结果。

供需错配与低价“内卷式”竞争是首要原因。通威股份在业绩预告中直言不讳地指出:“光伏新增装机规模总体维持同比增长,但下半年明显放缓,行业阶段性供应过剩问题尚未缓解,产业链各环节开工率下行”。回顾2023-2024年,光伏行业在资本狂热和政策刺激下,掀起了一轮史无前例的扩产潮。多晶硅、硅片、电池片、组件各环节产能呈几何级数增长,而全球光伏装机需求增速却在逐步放缓。当供给远大于需求时,价格战成为企业生存的唯一选择。

隆基绿能在业绩预告中同样坦言,2025年光伏行业供需错配、低价“内卷式”竞争持续,开工率不足导致固定成本分摊增加,进一步加剧了亏损。这揭示了行业面临的深层矛盾:供给端的产能扩张与需求端的增长不匹配。

原材料涨价叠加政策壁垒,加剧经营压力。银浆、硅料、白银等核心原材料价格下半年大幅上涨,推升产品生产成本,形成了“成本涨、售价跌”的双重挤压;同时国内电力市场改革深化、海外贸易壁垒加剧,进一步压缩企业盈利空间。

技术迭代加速资产减值。N型技术(TOPCon、HJT、BC)快速替代P型,传统PERC产线面临淘汰,头部企业不得不计提大额资产减值。通威股份计提15亿—20亿元,隆基绿能虽未披露具体减值金额,但技术迭代带来的产能出清压力同样存在。

02 深度调整期正在加速洗牌

当前,光伏行业已经从高速扩张进入深度调整期,企业普遍以亏损为代价维持运营,甚至部分企业困境已经触及生存红线,如亿晶光电在预告2025年度业绩亏损的同时,特别指出亏损金额预计超出上一年度经审计的净资产,导致期末净资产可能为负值,将面临退市风险。

由此可见,光伏行业已经进入终极淘汰赛,2026年的竞争逻辑也将发生根本性变化,谁的账上还有现金,谁就可能成为未来的赢家。一方面,资本市场(A股)对光伏IPO和再融资呈现逐步收紧趋势,银行信贷也变得极为谨慎;另一方面,手握现金的龙头企业,将开启“低价扫货”模式,2026年将是光伏行业并购重组的大年,大鱼吃小鱼将常态化。

1月16日,TCL中环打响行业大洗牌的第一枪,其宣布,拟注资整合一道新能,交易方式不是简单的收购,而是“受让股份+表决委托权+增资”一整套组合拳。公告中还明确提到董事会改组、董事提名权以及低效产能出清。作为长期深耕N型TOPCon技术路线的先行者,一道新能的技术和产能储备补全了TCL中环下游环节的能力,而TCL中环可以为一道新能提供强大的资金输血和供应链信用背书,保全了核心资产。

未来,光伏行业分化将会更加明显,现金流充足、技术领先、具备成本优势的龙头企业,以及布局高效电池技术、光储协同业务的企业,会在行业洗牌中占得先机,业绩修复速度更快。而现金流不足、产品竞争力弱、盈利模式单一的中小企业,业绩持续承压,将面临被并购或淘汰的结果。

03 2026年或成行业分水岭

在2026年初回望,整个光伏行业在经历了2025年的深度亏损与激烈洗牌后,正在进入一个关键的转型与再平衡时期。这并非简单的触底反弹,而是在政策、市场和技术的多重变量共同作用下,行业从野蛮生长迈向高质量发展的必经阶段。

当前的光伏产业链的供需格局,呈现出“供给侧收缩、需求侧承压、价格开始回升”等复杂特征。在市场层面,最糟糕的时刻或许正在过去,但全面的复苏仍需要时间。随着“反内卷”措施的推进和企业自身盈利压力的加剧,各环节产能的盲目扩张已经基本停止,甚至开始出现减产。以硅料环节为例,龙头企业联合成立的收储平台已开始运作,旨在解决产能过剩问题。

2026年一季度,光伏组件报价迎来久违的上涨。有数据统计,光伏组件中,TOPCon组件和BC组件的报价均呈上调态势,报价超0.8元/瓦。长期以来,光伏组件价格受困于行业“内卷式”竞争以及终端需求不足,长期处于低位,2025年年中的市场成交价在0.6元/瓦上下。

叠加近期国家财政部、税务总局发布的公告,即自今年4月1日起,取消光伏等产品增值税出口退税补贴,这对于深陷亏损泥潭的光伏企业来说无疑是雪上加霜。有业内人士分析,2026年光伏产品出口退税的全面取消,短期来看将加剧经营压力,成为推动此轮光伏组件报价上涨的主要推动力,但是长期有望推动行业从“价格内卷”转向“价值竞争”。

2026年,光伏行业将真正迎来“挤水分、提质量”的实质性调整期。能否真正触底反弹,取决于企业能否在政策变局中找到新方向,能否在技术迭代中建立新优势,能否在价值重构中开辟新赛道。当潮水退去,真正的价值创造者终将浮出水面,引领中国光伏走向更加健康、可持续的未来。

文章来源:工控网公众号